ارزش بازار بیمه ملت دو برابر شد / افزایش ۲۸۰ درصدی سود عملیاتی بیمه ملت

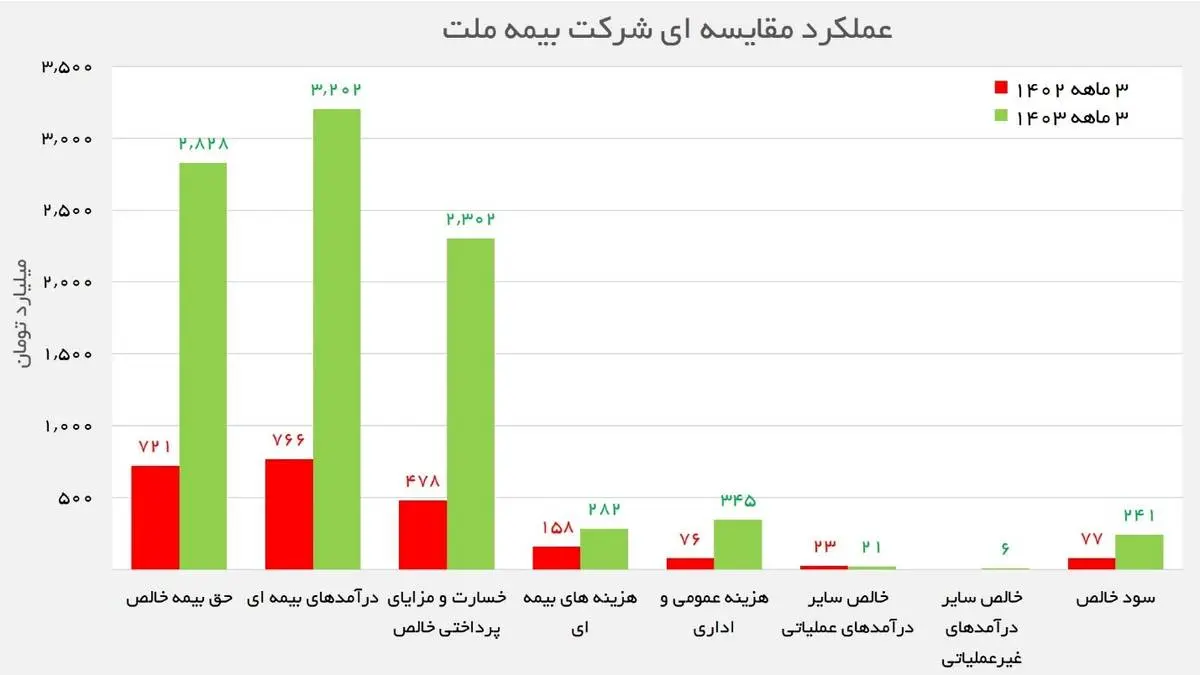

بررسی عملکرد بیمه ملت گویای تحقق حق بیمه خالص 2.828 میلیارد تومانی در فصل نخست سال مالی منتهی به اسفند 1403 است که رشد قابل توجه نزدیک به 4 برابری در مقایسه با 3 ماهه سال 1402 ثبت کرده است. درآمدهای بیمه ای شرکت نیز با افزایش 318 درصدی به بیش از 3.2 همت بالغ گردید.

بیمه ملت با ارزش بازاری بیش از ۱۰ هزار میلیارد تومان، بزرگترین شرکت در میان شرکت های بیمه ای در حال معامله در بازار سرمایه است. این در حالی است که در یک سال قبل ارزش بازار این شرکت رقمی در حدود ۵ همت برآورد گردیده بود و به این ترتیب شاهد دو برابر شدن ارزش بازار آن در یک سال گذشته بودیم. این شرکت در چند سال اخیر نیز موفق به کسب بالاترین رتبه توانگری در صنعت بیمه شده است.

بررسی عملکرد بیمه ملت گویای تحقق حق بیمه خالص ۲.۸۲۸ میلیارد تومانی در فصل نخست سال مالی منتهی به اسفند ۱۴۰۳ است که رشد قابل توجه نزدیک به ۴ برابری در مقایسه با ۳ ماهه سال ۱۴۰۲ ثبت کرده است. درآمدهای بیمه ای شرکت نیز با افزایش ۳۱۸ درصدی به بیش از ۳.۲ همت بالغ گردید.

رشد قابل توجه درآمدهای یاد شده باعث شده تا رشد هزینه های فعالیت بیمه ای شرکت از جمله خسارت های پرداختی و سایر هزینه های بیمه ای جبران گردد. بر این اساس سود عملیات بیمه ای شرکت در بهار سال ۱۴۰۳ رقمی معادل ۲۷۷۴ میلیارد تومان بوده که نسبت به بهار سال ۱۴۰۲ با رشد حدود ۲۸۰ درصدی همراه شده است.

نسبت خسارت شرکت در بازه زمانی مورد بررسی ۶۱درصد درصد بوده که در مقایسه با سایر رقبا در این صنعت رقم نسبتا خوبی به شمار می رود. ماحصل فعالیت ملت در فصل اول سال جاری نیز تحقق سود خالص ۲۴۱ میلیارد تومانی بوده که در مقایسه با دوره مشابه قبل افزایش ۲۱۳ درصدی داشته است.

این شرکت بیمه ای تا پایان مرداد ماه سال ۱۴۰۳ رقمی بالغ بر ۱۵.۴ هزار میلیارد تومان حق بیمه صادره از رشته های مختلف بیمه ای شناسایی کرد که ۱۳.۲ هزار میلیارد تومان آن مربوط به رشته درمان می باشد. نکته مثبت و مهم آن که در این دوره تنها ۱۱۸۲ میلیارد تومان خسارت به بیمه شدگان پرداخت کرده و به این ترتیب تا پایان مرداد ماه تراز عملیاتی مثبت ۱۴ همتی را به ثبت رسانده است. این رقم بسیار قابل توجه است چرا که تراز عملیاتی واحد تجاری در ۵ ماهه منتهی به مرداد ۱۴۰۲ رقمی معادل۷۹۳ میلیارد تومان بوده و به این ترتیب رشدی در حدود ۱۸ برابر را در این فاکتور مهم بنیادی شاهد بودیم.

این امر نشان دهنده آن است که حجم نقدینگی ورودی به شرکت در مقایسه با حجم خروجی و پرداخت خسارت بسیار بیشتر بوده و نقدینگی در دسترس شرکت با افزایش قابل توجهی همراه شده است و از آن جایی که رشد حجم نقدینگی در دسترس با تقویت پتانسیل های عملیاتی و سرمایه گذاری ارتباط مستقیم دارد، بنابراین می توان انتظار داشت که روند سود سازی شرکت نیز سرعت بیشتری به خود بگیرد.