رهبر انقلاب؛ حذف تکالیف تورمزا از دوش بانکها:

بررسی چرایی دستور صریح رهبر انقلاب در منع تحمیل تسهیلات به بانکها + جدول

محمدباقر قالیباف رئیس مجلس شورای اسلامی در جلسه علنی امروز (دوشنبه ۲ اسفند) قوه مقننه و در جریان بررسی بخش درآمدی لایحه بودجه سال ۱۴۰۱ گفترهبر انقلاب روز گذشته نیز در نامهای به بنده و سایر نمایندگان بهصورت مکتوب هشدار دادند که تکلیف مالایطاقی به بانکها داده نشود، این هشدار رهبر انقلاب هم به مجلس و هم به دولت است.

به گزارش شمانیوز؛ محمدباقر قالیباف رئیس مجلس شورای اسلامی در جلسه علنی امروز (دوشنبه ۲ اسفند) قوه مقننه و در جریان بررسی بخش درآمدی لایحه بودجه سال ۱۴۰۱ گفت: در تبصره ۱۶ لایحه بودجه که مجدداً اصلاح شده است و رئیس بانک مرکزی نیز روز گذشته در صحن مجلس تأکید داشتند تکالیفی برای بانکها دیده شده که نسبت به سال ۱۴۰۰ تکالیف بانکها را دو برابر افزایش داده است.

وی ادامه داد: اگر ما شاهد بالارفتن نرخ کالاها و خدمات در سطح جامعه هستیم همه به تکالیف مالایطاق برمیگردد که از سوی دولت و مجلس به بانکها تحمیل میشود. زمانی که این تکالیف به بانک مرکزی و سایر بانکها تحمیل میشود نتیجه آن افزایش تورم است.

رئیس مجلس اضافه کرد: رهبر انقلاب روز گذشته نیز در نامهای به بنده و سایر نمایندگان بهصورت مکتوب هشدار دادند که تکلیف مالایطاقی به بانکها داده نشود، این هشدار رهبر انقلاب هم به مجلس و هم به دولت است.

در همین راستا لازم است در تبیین این دستور مهم رهبر معظم انقلاب به نکات ذیل اشاره کرد:

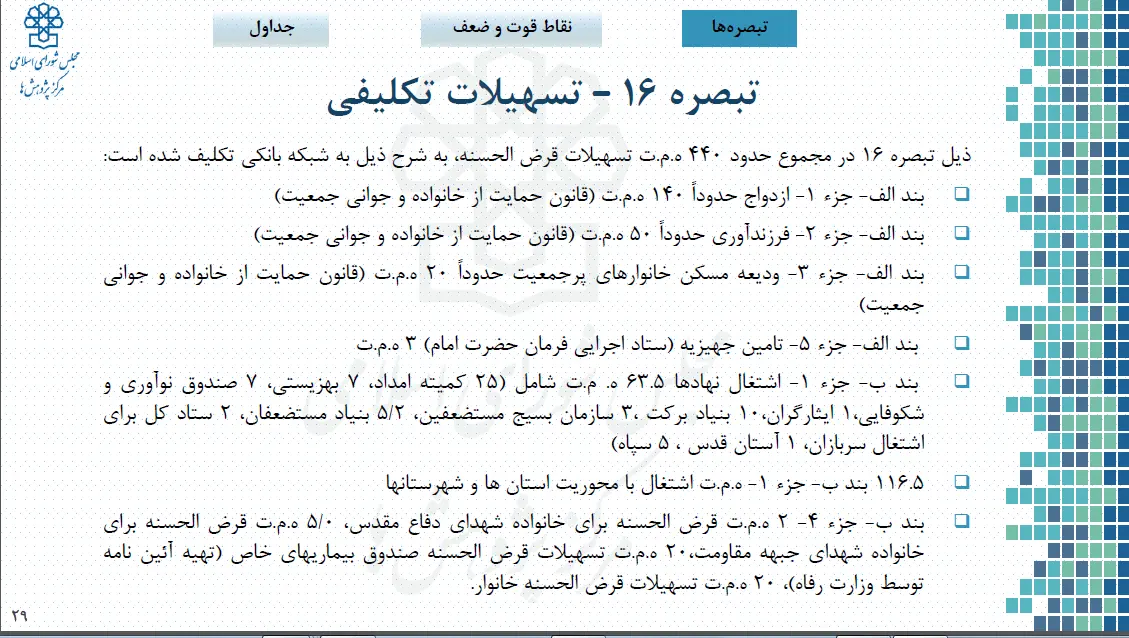

۱. تسهیلات تکلیفی مندرج در لایحه بودجه بعد از بررسی و تصویب در کمیسیون تلفیق نشان میدهد، حجم بزرگی از تسهیلات بلندمدت ۱۰ و ۲۰ ساله در قالبهای مختلفی از جمله وام مسکن(۴۰۰ هزار میلیارد تومان) وام ودیعه مسکن(مجموعا ۶۰ هزار میلیارد تومان) وام ازدواج(۱۴۰ هزار میلیارد تومان) وام فرزندآوری(۵۰ هزار میلیارد تومان) وام اشتغال نهادها و ...(حدود ۲۰۰ هزار میلیارد تومان) و ... و در کل ۱۳۹۰ هزار میلیارد تومان تسهیلات تکلیفی در قالب قرض الحسنه و سایر عقود بانکی به نظام بانکی تحمیل شده است.

۲. از آنجا که تسهیلات دهی بانکها نشان میدهد اساسا حدود ۷۰ درصد تسهیلات بانکی برای سرمایه درگردش بخش های مختلف اقتصادی مصرف میشود که این نشانگر ماهیت کوتاه مدتی نظام تسهیلات دهی در بانکهای ایران است و از طرفی تشنگی بخش های مختلف اقتصادی است که بعد از تجربه چند شوک ارزی و تورمی در دولت ۱۱ ام و ۱۲ ام چنین تشنگی کاملا طبیعی است.

۴.آنچه در نظام بانکی شاخص مهمی بشمار میرود، "مانده تسهیلات" بانکی است که رشد این شاخص مهم در سال ۹۹ حدود ۸۰۰ هزار میلیارد تومان بوده است و باتوجه به تسهیلات تکلیفی بلند مدت مذکور در بند اول این متن، با محاسباتی ساده میتوان نتیجه گرفت در همان سال اول بیش از ۹۰ درصد "رشد مانده تسهیلات" سال ۱۴۰۱ به این تسهیلات تکلیفی اختصاص می یابد! و این یعنی سهم سایر بخش های اقتصادی که در چنین شرایط اقتصادی تشنه تسهیلات و سرمایه در گردش هستند، از تأمین مالی #تقریبا_هیچ!

۵. تنها راه باقیمانده این است که عمده تسهیلات تکلیفی بلندمدت مذکور، به عنوان تسهیلات جدید در کنار سایر بخش های اقتصادی توسط بانکها پرداخت شود! که این هم مستلزم تزریق ذخائر بزرگ توسط بانک مرکزی است! یعنی بانک مرکزی را ناگزیر به خلق پایه پولی بسیار عظیم و بی سابقه ای برای تأمین ذخائر بانکها خواهد کرد!

۶. اتخاذ چنین راهکاری هم منجر به رشد بی سابقه نقدینگی و تورم های فزاینده ای خواهد شد که تاکنون تجربه نکرده ایم و هم اساسا به دلیل بروز ابرتورم های بزرگ، کارکرد و ارزش اعطای چنین تسهیلات و وام هایی را هم از بین خواهد برد و دوباره سال های بعد ناچار به افزایش چند برابر وام های مذکور خواهیم شد و این سیکل مخرب تورمی ادامه دار خواهد شد.

بنابراین در مجموع با توجه به این نکات به نظر میرسد مجلس شورای اسلامی باید در تسهیلات تکلیفی مندرج در بودجه، تجدید نظر اساسی به عمل آورد چراکه ریسک بروز ابرتورم های آتی ناشی از رشد نقدینگی بزرگترین ریسک آینده اقتصاد کشور است که کنترل و حذف این ریسک جز با تعدیل تسهیلات تکلیفی کمیسیون تلفیق میسر نخواهد شد و البته برای حمایت از اقشار مختلف کشور می بایست طرح های جایگزین غیرتورمی در بودجه لحاظ شود.

سنا